作家|Julian Lin

编译|华尔街大事件

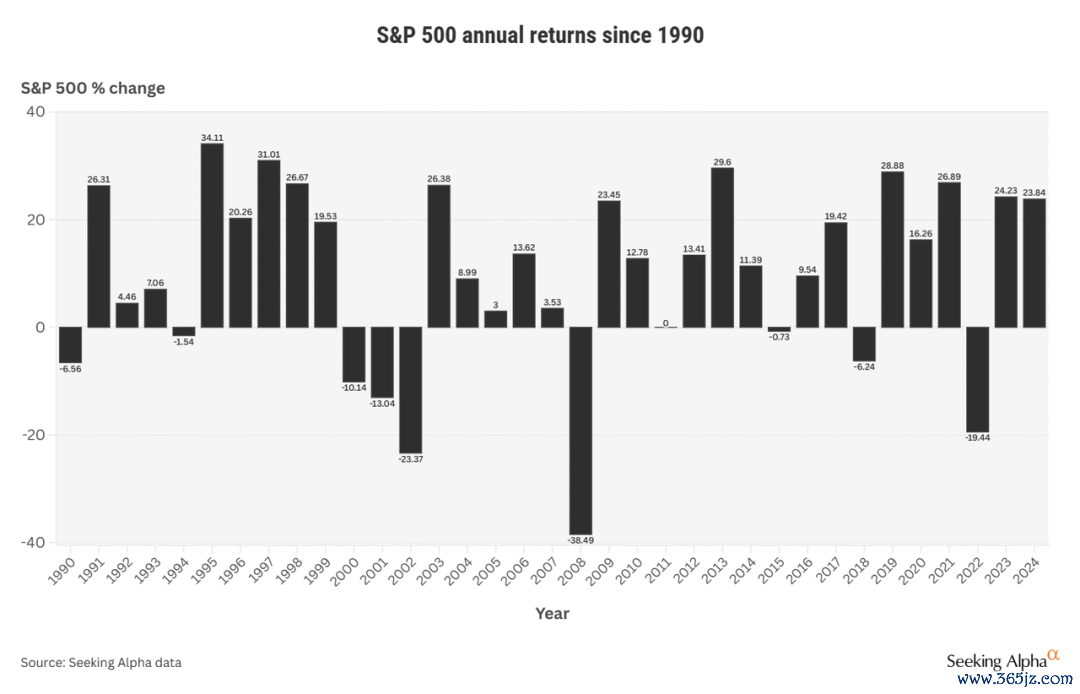

2024收官,标普两年涨超53%

纳斯达克指数再次领跌各大股指,在因假期裁汰的交游时段内下落 0.9%。圭臬普尔 500 指数仅下落 0.43%,而谈琼斯指数收盘时略有下落,袖珍股罗素 2000 指数今日小幅上升。

然则,本年的发达极度慎重,圭臬普尔 500 指数收盘上升 23%。圭臬普尔 500 指数连结第二年上升逾越 20%。这是二十年来从未发生过的事情。两年内涨幅约为 53%,是自 1997 年和 1998 年近 66% 的涨幅以来的最好发达。

其他方面,油价上升逾 1%,10 年期好意思国国债收益率上升 3 个基点,2024 年底收益率为 4.58%。

自鲍威尔主席和央行预言家初始将联邦基金利率下调 100 个基点(从 9 月中旬 FOMC 会议上的半个百分点初始)以来,好意思国国债收益率已上升近一个百分点。这是投资者在 2025 年头需要照看的最病笃的事情之一。

2025年短线有风险

那么,在新年头始交游之际,投资者将濒临什么呢?以下是 1 月份的三个展望。

一、房地产关系股票不会反弹

12 月份,房屋诞生商和住房关系股票发达欠安。SPDR® S&P Homebuilders ETF 上个月下落逾越 14%,而The Home Depot、The Sherwin-Williams Company和Ethan Allen Interiors等住房关系股票在 12 月份均下落逾越 8%。

尽管出现蚀本,但分析师以为 1 月份不会反弹。这些股票似乎仍被严重高估。

宣威威廉姆斯公司 (Sherwin-Williams Company) 的市盈率仍为 2024 财年预期每股收益的 30 倍,即使在 12 月回落 14% 之后。对于一家盈利增长 10%、2024 财年销售增长一丁点儿且股息收益率低于 1% 的涂料制造商来说,这一估值仍然显得过高。

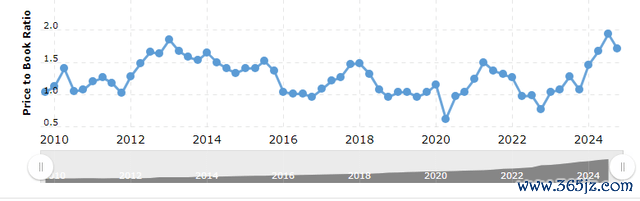

豪华住宅诞生商Toll Brothers, Inc. ( TOL )的股价在 12 月下落了约 22%。然则,该股仍接近其历史市净率的上限。

2023 年和 2024 年的现房销售量均创下 1995 年以来的最低水平。跟着平均典质贷款利率回升至 7% 左右,住房职守智商仍高于历史水平。

这意味着对家电、产物和其他家庭装修需求物品的需求减少。这也意味着房屋诞生商将需要不竭提供越来越多的引发轮番,举例典质贷款利率下结伴免费升级以清空库存,从而导致利润率下降。

房屋诞生商和住房关系股票的回调似乎将在 1 月份不竭,以反馈这一实际。

二、生物科技将跑赢全体阛阓

这一展望有几个原因。

最初,生物本事在 2024 年执平,而圭臬普尔 500 指数上升了 23%。一些追忆均值的交游行径似乎还是迟到了。

其次,税收损失出售的放置应该会给该行业带来刚正。

第三,每年这个时间,好多分析公司齐会在悉数行业发布潜在的收购名单。病笃的是,摩根大通将在 1 月份举办本年最大的医疗保健会议。按照传统,这将在旧金山举行。本年,这一大型作为定于 1 月 13 日至 1 月 16 日举行,应该会为该行业带来更多的新闻报谈。

在 2023 年 12 月波及略高于 74.00 好意思元的低点后,SPDR® S&P Biotech ETF 在 2024 年 1 月收于略高于每股 87.00 好意思元。2023 年 1 月,这只生物科技 ETF 当月上升了 7%,因此这一展望具有一些近期历史依据。

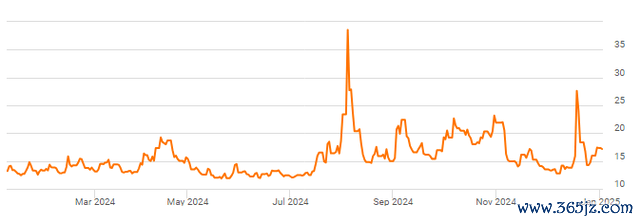

如上所示,2024 年下半年的股市波动性远高于上半年。VIX 不才半年出现了几次大幅飙升。理解,这很大一部分是由于选举不细目性,而这一问题现已得到贬责。

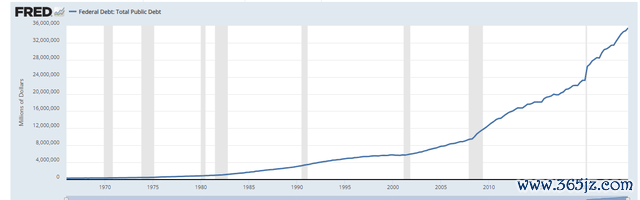

然则,新政府在众议院的巨额席位狭窄,这将使首要立法责任难以通过。他们还必须处理逾越 36 万亿好意思元且不竭攀升的联邦债务职守。本年仅偿还债务利息就需要逾越 1 万亿好意思元。

此外,好意思国侨民战略也有可能出现首要变化。还将出台全新的关税战略,约略至少恐吓要从该国的主要营业伙伴那里赢得蜕化。这可能会防碍现存的营业关系,而在这一范围放出的“试探性”很容易加重阛阓波动。

因此,1 月份的波动性将更像 2024 年下半年,而不是上半年。阛阓将至少资格一次 VIX 飙升至 20 好意思元以下,何况至少有一天圭臬普尔 500 指数在本月下落至少 2%。

这意味着,“逢低买家”在 1 月份将至少有一次契机在较低的入场水平上干涉他们的“干炸药”。

【如需和咱们调换可后台恢复“进群”加社群】 ]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP